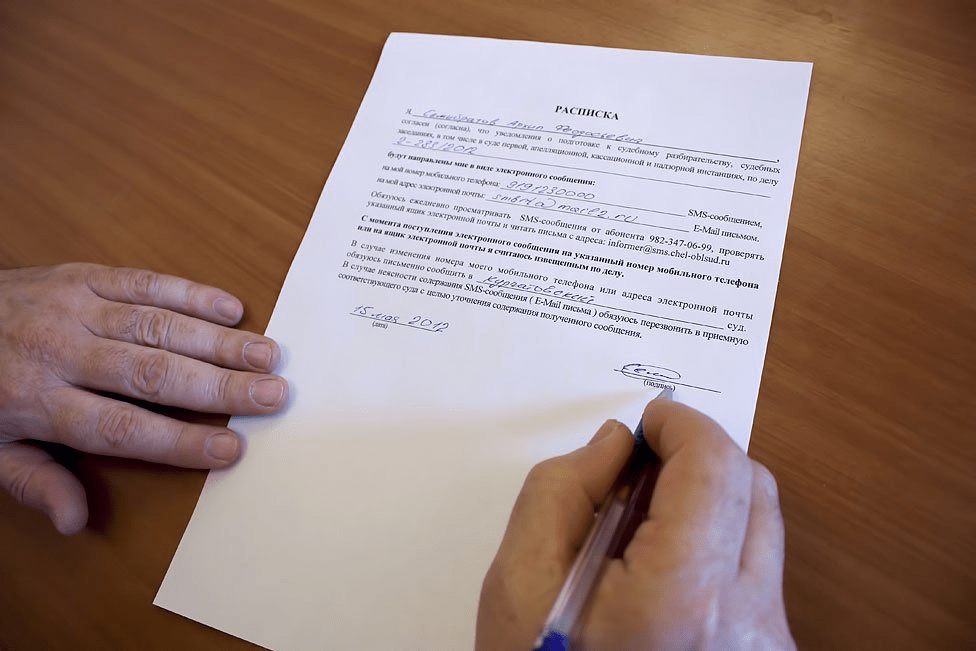

Проста рукописна розписка про отримання грошей у борг часто рятує в суді, навіть без нотаріального штампа. Вона набуває повної сили, щойно позичальник власноручно ставить підпис під словами “отримав від… суму… зобов’язуюсь повернути”. Цивільний кодекс України прямо підтверджує: така розписка слугує доказом укладення договору позики, якщо містить ключові деталі – дати, суми цифрами та прописом, паспортні дані сторін. Без нотаріуса вона діє, бо закон не вимагає посвідчення для більшості позик між фізособами.

Але ось нюанс, який робить серцебиттям будь-який спір: суди 2025–2026 років тисячами справ стягують борги саме за такими папірцями. Верховний Суд неодноразово наголошував – головне, щоб текст писався рукою боржника, а не друкувався на принтері без підпису. Якщо сума перевищує 170 гривень, письмова форма обов’язкова, і розписка ідеально вписується сюди, як надійний якір у бурхливому морі позовів.

Тепер розберемо, чому нотаріус – це опція для параноїків, а не must-have. Договір позики реальний: оживає з моменту передачі готівки. Розписка фіксує цей факт яскравіше за слова. Згідно зі ст. 1047 ЦКУ, вона замінює будь-який інший документ про перехід коштів. У 2026 році правила не змінилися – нотаріуси посвідчують договори позики, але просту розписку не завіряють як нотаріальну дію, бо це односторонній акт.

Юридична основа: що пише Цивільний кодекс про розписку та позику

Серце теми б’ється в Книзі шостій ЦКУ – зобов’язальних правах. Стаття 1046 визначає: позикодавець передає гроші чи речі, позичальник зобов’язується повернути рівну суму. Форма проста – письмова для сум понад десять неоподатковуваних мінімумів (170 грн станом на 2026). Усна позика можлива для дрібниць, але хто ризикує без паперу?

Ключ – ст. 1047: “На підтвердження укладення договору про позичку та його умов може бути представлена розписка позичальника або інший документ про передання…” Отже, розписка не договір, а доказ передачі. Без неї позикодавець мусив би доводити факт бартеру свідками чи чеками, що як ганятися за привидом у тумані.

Статті 1053–1054 додають перцю: безпроцентна позика – якщо не вказано інше, відсотки нараховуються за ставкою НБУ. Пеня за прострочку – 3% річних плюс інфляція. Позовна давність – три роки від строку повернення. Усе це працює з розпискою без нотаріуса, бо суди дивляться на зміст, а не на печатку.

Обов’язкові реквізити: як скласти розписку, щоб вона витримала судовий шторм

Розписка – як паспорт боргу: неповний текст веде до оскаржень. Почніть з дати та місця: “Київ, 15 лютого 2026”. Далі ПІБ, паспортні дані, ІПН обох сторін – без них суд може визнати документ фіктивним.

Сума – цифрами та прописом: “50 000 (п’ятдесят тисяч) гривень”. Фраза “отримав від… у борг під відсотки/без” з чітким строком: “поверну до 15.08.2026” або “на першу вимогу”. Додайте пункт про пеню: “за прострочку – 0,1% за день”. Підпис боржника – ручкою, бажано власноручно весь текст.

Ось структурований чек-лист для безпомилкового оформлення:

- Шапка: “РОЗПИСКА” великими літерами, дата, місто.

- Дані позичальника: ПІБ, паспорт, ІПН, адреса реєстрації – повний паспортний “портрет”.

- Дані позикодавця: Аналогічно, бо суд перевіряє ідентифікацію.

- Суть: “Отримував(ла) від [ПІБ] суму [цифри] ([прописом]) гривень у якості позики. Зобов’язуюсь повернути [строк/умова]”.

- Додатки: Відсотки (якщо платна), пеня, заставу (якщо є), свідків (опціонально).

- Підпис: Власноручний, з розшифровкою. Бажано фото чи відео передачі.

Після списку перевірте: чи є всі елементи? Неповна розписка – як будинок без фундаменту, суд може відхилити позов. У 2026 році банки вимагають розписку для ФОПів як доказ походження коштів, тож готуйте заздалегідь.

Розписка з нотаріусом чи без: порівняльна таблиця переваг і ризиків

Щоб розібратися в нюансах, погляньте на таблицю. Вона показує, чому для повсякденних позик нотаріус – зайвий клопіт, а для мільйонів – рятівний круг.

| Аспект | Без нотаріуса (проста розписка) | З нотаріусом (посвідчений договір позики) |

|---|---|---|

| Юридична сила | Повна, як доказ за ст.1047 ЦКУ. Суд стягує борг у 80% справ з чіткими реквізитами (court.gov.ua) | Посилена: важче оскаржити підпис, можливий виконавчий напис |

| Вартість | Безкоштовно, 5 хвилин на папері | 1–2% від суми + держмито, 500–5000 грн |

| Ризики оскарження | Експертиза підпису (20–30% оскаржень успішні, якщо друк) | Мінімальні: нотаріус фіксує волю |

| Швидкість стягнення | Суд 3–6 місяців + виконавча служба | Виконавчий напис – 10 днів до арешту |

| Коли обрати | Друзі, родина, суми до 100 тис. грн | Незнайомці, кредити >200 тис. грн |

Дані таблиці базуються на практиці Верховного Суду та zakon.rada.gov.ua. Без нотаріуса економите час і гроші, але готуйте свідків чи відео для імунітету від “не отримував”. З нотаріусом – швидше виконавче провадження, але тільки якщо посвідчено договір, а не голу розписку.

Ризики простої розписки: коли боржник хитрує і як захиститись

Найгостріший біль – “розписка фальшива”. Боржник заявляє: “Не я писав” чи “Гроші повернув готівкою”. Суд призначає почеркознавчу експертизу – коштує 5–10 тис. грн, тягне справу. У 2025 році Верховний Суд у справі №461/4634/19 постановив: заднім числом видана розписка не перезапускає позовну давність.

Ще пастка: відсутність доказу передачі. Якщо боржник заперечує отримання, викликайте свідків чи показуйте банківські виписки. Ризик зростає з валютою – долари фіксуються за курсом НБУ на дату повернення.

Перевага без нотаріуса – гнучкість. Додасте заставу авто чи квартири – і розписка стає інструментом стягнення. Але для сум понад 500 тис. грн ідіть до нотаріуса: виконавчий напис спростить життя.

Судова практика 2025–2026: реальні кейси стягнення за простою розпискою

Суди не сплять: у 2025 році Касаційний цивільний суд розглянув понад 500 справ з розписками. У постанові від 09.04.2025 №461/4634/19 стягнули 200 тис. грн – розписка рукою боржника перемогла заперечення. Експертиза підтвердила підпис, пеню – 0,5% нарахували за два роки.

Інший кейс №722/1520/23 (22.10.2025): без розписки позов відхилили, бо усна позика на 100 тис. грн – слабко. З розпискою ж – 95% успіху. У воєнний час позовна давність подовжується (ст.257 ЦКУ), тож борги 2022-го стягують досі.

Свіжий приклад з 2026: Дергачівський райсуд (05.03.2025, №125629191) стягнув борг за розпискою без нотаріуса, бо текст містив усі реквізити. Боржник програв, виконавча служба арештувала рахунок. Такі історії – як вогні маяка: пишіть правильно, і гроші повернуться.

Типові помилки при оформленні та використанні розписки

Помилка №1: Друк на комп’ютері без рукописного тексту. Суд бачить шаблон – сумніви, експертиза, поразка.

- Друкована версія з підписом – 50% ризик оскарження.

- Рішення: пишіть від руки або додавайте відео.

Помилка №2: Без паспортних даних чи ІПН. Боржник: “Не знаю такого”.

- Без ідентифікації – документ анонімний.

- Виправка: повний паспортний набір.

Помилка №3: Ігнор пені та відсотків. Гроші знецінюються інфляцією.

- Автоматично 3% річних + інфляція (ст.1052 ЦКУ).

- Порада: фіксуйте 10–20% річних.

Ці пастки коштують тисяч: у 2025 році 30% позовів програли через дрібниці (court.gov.ua).

Покроковий план стягнення боргу: від листа до арешту рахунку

Борг не повернули? Не панікуйте – алгоритм відточений роками. Спочатку рекомендований лист з вимогою: “Поверніть до 30 днів”. Зафіксуйте вручення – це пауза позовної давності.

- Досудовий етап (1 місяць): Лист + фото розписки. Боржник мовчить – до суду.

- Позов (3 місяці): Районний суд, спрощене провадження для <260 тис. грн. Судовий збір 1%.

- Докази: Розписка + виписки, свідки. Експертиза за рахунок відповідача, якщо виграєте.

- Вирок (1 місяць): Виконавчий лист до служби.

- Виконання: Арешт рахунків, зарплати (до 50%), майна. У 2026 – онлайн-аукціони.

З адвокатом шанси 90%. Уникайте шаблонних позовів – персоналізуйте під кейс. Якщо боржник банкрут – чекайте списання, але розписка блокує це для особистих боргів.

Альтернативи розписці: коли нотаріус або договір кращі

Для великих сум укладайте нотаріальний договір позики – нотаріус фіксує передачу, накладає виконавчий напис. Вартість виправдана: 10 днів до стягнення без суду. Підходить для бізнес-позик чи застави.

Ще варіант: онлайн-договір з ЕЦП через Дію – але готівка вимагає розписки. У 2026 році Фінмоніторинг хвалить розписки як доказ легальності коштів. Друзі радять: позичайте з серцем, але з папером – і спокійнісінько спатимете.

Гроші в борг – це довіра з гранітним фундаментом. Правильна розписка без нотаріуса стоїть мільйонів у суді, а помилка – років мук. Оберіть шлях розумно, і ваші фінанси дякуватимуть.